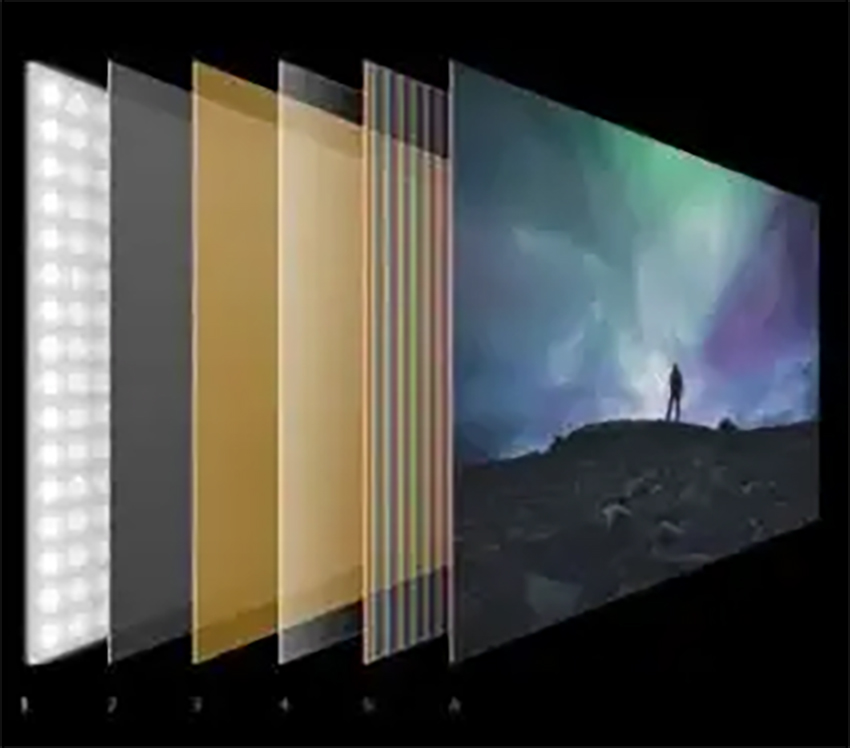

Kiinan investointien ja rakentamisen myötä näyttöalan ketjun rakentamiseen viime vuosina Kiinasta on tullut yksi maailman suurimmista paneelien tuottajista, erityisesti LCD-paneeliteollisuudessa Kiina on johtaja.

Kiinan paneelien osuus maailmanmarkkinoista oli 41,5 % vuonna 2021 liikevaihdolla mitattuna, mikä ylitti entisen hegemonin Etelä-Korean 33,2 %:lla. Tarkemmin sanottuna LCD-paneelien osalta kiinalaiset valmistajat ovat saavuttaneet 50,7 %:n maailmanlaajuisen osuuden. Etelä-Korea on edelleen johtava OLED-paneelien valmistaja, ja sen maailmanlaajuinen markkinaosuus oli 82,8 % vuonna 2021, mutta kiinalaisyritysten OLED-osuus on kasvanut nopeasti.

Näin suuren markkinaosuuden saavuttaminen on kuitenkin erottamaton osa kotimaisten paneelivalmistajien pitkäaikaista laajentumista ja neuvotteluja. Ennen epidemiaa paneelien hinnat olivat lähes alhaisella tasolla, ja monet pienet paneelivalmistajat selvisivät suurten yritysten suojissa, mutta paneelien hintojen jatkuvan laskun myötä monet paneelivalmistajat kohtasivat tilanteen, jossa he eivät ansainneet rahaa tai jopa tekivät tappiota.

Kiinalaisten tehtaiden LCD-televisiopaneelien (nestekidenäyttöjen) tuotantokapasiteetti avautuu edelleen, ja tarjonta tulvii maailmaa, mikä johtaa LCD-näyttöjen hintojen usein tapahtuvaan myyntiin.

Wit Display -uutisten mukaan ensimmäisten neljän kuukauden aikana, mukaan lukien Pohjois-Amerikan ja muiden suurten televisioiden myynnin taantuma, sekä varasto-ongelmat, televisiopaneelien hinnan lasku toukokuussa voimistui. TrendForcen vanhempi tutkimusjohtaja Qiu Yubin sanoi, että alle 55-tuumaisten televisiopaneelien hinnat laskivat yhden kuukauden aikana 2–5 Yhdysvaltain dollaria.

Vaikka monet koot ovat tulleet käteiskustannuksiin, terminaalikysyntä ei ole hyvä, paneelitehtaan tuotannon supistuminen on rajallista ja ylitarjonnan paine on edelleen suuri, mikä johti hinnanlaskun laajenemiseen toukokuussa. Toisella neljänneksellä suurten paneelien kysyntä jatkoi laskuaan, ja paneelivalmistajat saattavat menettää rahaa jopa yhdessä kuukaudessa, ja käyttöpaine on kasvanut merkittävästi.

Etelä-Korean talouslehti raportoi 2. päivänä sisäpiiriläisten paljastaneen, että LGD:n Etelä-Korean Pajun tehdas ja Kiinan Guangzhoun tehdas lopettavat LCD-näyttöjen lasisubstraattien tuotannon tuotantolinjan tästä kuusta alkaen. Yhtiön LCD-televisiopaneelien tuotanto on vuoden jälkipuoliskolla yli 10 prosenttia pienempi kuin vuoden ensimmäisellä puoliskolla.

Kiinalaiset tehtaat aloittivat massatuotannon erittäin kilpailukykyiseen hintaan markkinoiden valtaamiseksi, minkä seurauksena LCD-televisiopaneelien maailmanlaajuinen hinta jatkoi laskuaan. LGD voitti LGD:n ja päätti vähentää tuotantoa merkittävästi. Tätä ennen toinen korealainen tehdas, Samsung Display, oli ilmoittanut luopuvansa LCD-liiketoiminnasta vuoden 2022 lopussa heikkenevien voittojen vuoksi. Myös Mitsubishi, Panasonic ja muut yritykset ovat viime vuonna raportoineet LCD-paneelien tuotantolinjansa tuotannon vähentämisestä tai keskeyttämisestä.

Samsung, LGD, Panasonic ja muut LCD-paneelien tuotantolinjoja omaavat yritykset ovat myyneet ja lopettaneet tuotannon, mikä on tehnyt Kiinasta suuren maan LCD-paneelien toimituksissa. Nämä entiset paneelijättiläiset päättivät ostaa LCD-paneeleja Kiinasta lukuisten tuotantojen tai tuotannon supistusten jälkeen, mikä myös teki LCD-paneelien tuotantokapasiteetista ja toimituksesta lähempänä Kiinan pääbrändiä.

Itse asiassa Kiinan LCD-paneelien tuotannon kasvun myötä sillä on ollut erittäin suuri vaikutus maailmanlaajuiseen LCD-paneelien tarjontaan. Erityisesti BOE:n ja Huaxing Optoelectronicsin johtamien näyttöpaneelivalmistajien toimitukset ovat kasvaneet nopeasti viime vuosina. BoE:n, Huaxing Optoelectronicsin ja Huikean kolmen päävalmistajan LCD-televisiopaneelien toimitusalue kattoi vuoden 2021 ensimmäisellä puoliskolla 50,9 % maailmanlaajuisesta toimitusalueesta kuluvalla kaudella.

LOTTO Technologyn (RUNTO) tietojen mukaan maalla sijaitsevien paneelitehtaiden kokonaistoimitukset vuonna 2021 olivat 158 miljoonaa kappaletta, mikä on 62 % niiden osuudesta. Tämä on uusi historian ennätys, 7 prosenttiyksikön kasvu vuoteen 2020 verrattuna. Osuuden kasvu ei tule pelkästään yritysostoista, vaan myös Manner-Kiinan tuotantokapasiteetin laajentumisesta, ja LCD-paneelien painopiste on siirtynyt Kiinaan.

Vaikka Kiinan LCD-teollisuusketju näyttää kasvavan, teollisuus kohtaa myös monia ongelmia.

Ensinnäkin LCD-televisioiden osinko on lähes kadonnut. Vaikka LCD-televisioiden myyntimäärät ja volyymit ovat nyt koko televisioalalla erittäin suuria, ja ne muodostavat yli 80 % kaikista televisiotoimituksista. Vaikka volyymi on suuri, tiedämme kaikki, että LCD-paneelit tai televisiot eivät tuota rahaa tai edes menetä rahaa. Paneeliyrityksille LCD-paneelien osinko on lähes kadonnut.

Toiseksi, innovatiivista näyttöteknologiaa jahdataan ja estetään. Kuten aiemmin mainittiin, Samsung, LGD ja muut näyttöpaneelivalmistajat päättävät lopettaa tuotannon tai vähentää LCD-paneelien tuotantoa, koska toisaalta ei tehdä voittoa tai tappiota, ja toisaalta toivotaan, että innovatiivisten näyttöteknologiapaneelien, kuten OLEDin, QD-OLEDin ja QLEDin, tuotantoon voidaan panostaa enemmän taloudellisia resursseja ja työvoimaa.

Näiden innovatiivisten näyttöteknologioiden jatkuvan kasvun lähtökohtana se on LCD-televisioiden tai teollisuusketjujen ulottuvuuden pienenemisisku, ja LCD-paneelien tuotantotilaa puristetaan jatkuvasti, mikä on myös suuri haaste Kiinan LCD-paneeliyrityksille.

Yleisesti ottaen Kiinan LCD-paneelien teollisuusketju kasvaa, mutta myös kilpailu ja paine kasvavat.

Julkaisun aika: 30.5.2022